互联网公司估值那些事儿(下) B2B批发系统开发与电话会议通知

近年来,随着数字化进程的加速,互联网公司尤其是B2B企业估值的方法备受关注。在前一篇专题中,我们讨论了传统估值模型如市盈率、市销率及其在互联网公司中的应用。本篇将进一步聚焦B2B批发系统开发领域的估值体系,并附上相关电话会议通知。

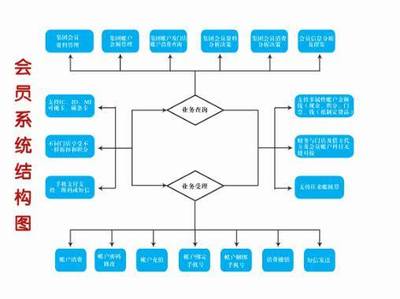

B2B批发系统开发作为互联网行业的重要分支,其估值往往依赖于多个独特因素。技术壁垒是关键指标:拥有自主研发核心系统的公司,其护城河更深,估值溢价更高。例如,系统是否支持AI智能匹配、供应链金融集成、大数据分析等高级功能,直接影响其市场竞争力。用户粘性与复购率凸显了B2B平台的价值。与传统B2C不同,B2B批发系统往往依赖长期合作关系,高客户留存率能显著提升估值倍数。第三,收入模式多样化也是估值的重要考量。典型的收入来源包括订阅费、交易佣金、增值服务等。如果公司能通过系统开发实现高毛利服务,如定制化解决方案,其估值将远高于单纯依赖广告或佣金的企业。

在具体估值方法上,B2B批发系统开发公司常采用收入倍数法(例如,市销率P/S),但需结合行业增长率进行调整。假设一家公司年收入为1亿元,行业平均P/S倍数为5倍,若其年增长率超过30%,则估值可能上浮至6-7倍。贴现现金流(DCF)模型适用于成熟企业,能通过预测未来现金流入来评估内在价值。但需注意,B2B系统开发前期投入大,现金流波动性强,因此需在模型中纳入风险溢价。

案例分析有助于理解实际应用。以某领先B2B批发平台为例,其核心系统集成了采购、物流和支付功能,客户覆盖制造业与零售业。通过高复购率和模块化服务,该公司在估值时获得了8倍P/S的溢价,远超行业平均。这归因于其技术先发优势和生态闭环构建,体现了B2B系统开发在估值中的杠杆作用。

我们诚挚邀请您参加专题电话会议,深入探讨B2B批发系统开发的估值策略与市场趋势。会议将涵盖案例解析、问答环节,并提供行业数据分享。详情请关注后续通知,或联系我们的团队获取参会信息。通过本次交流,我们希望帮助投资者与企业更精准地把握互联网公司估值核心。

如若转载,请注明出处:http://www.benniaoshuzi.com/product/783.html

更新时间:2025-11-23 17:04:23